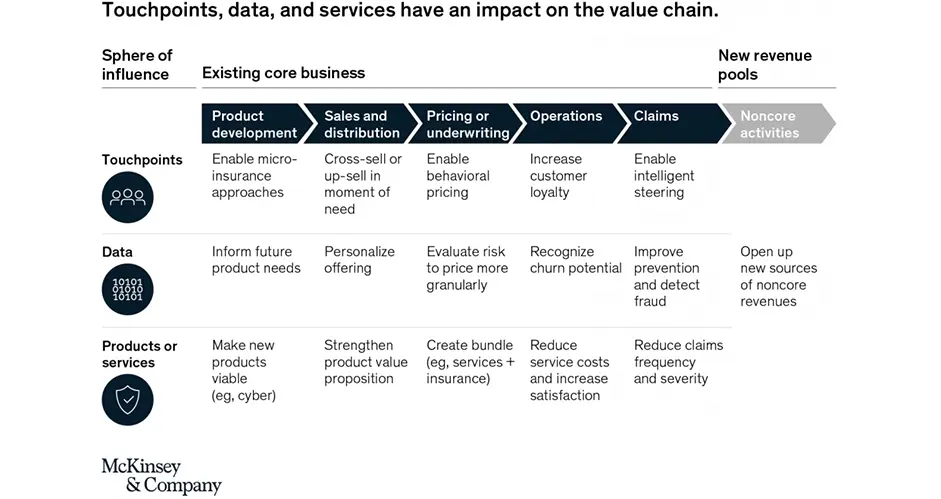

A Cadeia de Valor dos Seguros

Os avanços tecnológicos e as expectativas dos clientes estão a mudar rapidamente as fronteiras tradicionais da indústria. Surgiram, em vários setores, plataformas que ligam ofertas e ecossistemas que interligam serviços.

As seguradoras podem incorporar os seus produtos em jornadas de cliente contínuas ao integrarem-se num ecossistema. Vivemos num mundo interligado onde adotar ecossistemas é crucial para chegar aos clientes no momento de necessidade, quer isso signifique cultivar relações diretas com o cliente ou integrar-se com organizações que detêm a interface com o utilizador.

As expectativas dos clientes estão mais elevadas do que nunca e a mudar rapidamente com as gerações mais jovens a comprar seguros pela primeira vez — os canais digitais são obrigatórios.

Os produtos e serviços de seguros exigem adaptação para satisfazer estas necessidades. Investir em inovações digitais baseadas na nuvem e voltadas para o cliente, bem como construir novos ecossistemas que respondam a uma vasta gama destas necessidades, é apenas parte da solução. Os processos tradicionais de back office também precisam de ser renovados para garantir eficiência e conformidade.

O setor encontra-se num ponto de viragem e este é o momento de proporcionar um valor significativo aos clientes, colaboradores e partes interessadas (stakeholders).

A Inteligência Artificial e a Automação Inteligente, com a aplicação de tecnologias como Machine Learning ou Processamento de Linguagem Natural, conferem às seguradoras uma vantagem competitiva valiosa. Neste artigo, vamos sustentar esta afirmação com alguns exemplos de aplicações de IA nos seguros, ao longo da sua cadeia de valor.

Subscrição Aumentada por Máquina (Machine Augmented Underwriting)

As companhias de seguros dependem classicamente de dados históricos de sinistros nos seus modelos atuariais para avaliar e definir o preço dos riscos. O desafio reside no facto de que, em mercados emergentes e riscos emergentes, esses dados muitas vezes não estão disponíveis.

A subscrição de seguros (underwriting) sempre consistiu na inclusão de fontes de dados fiáveis e disponíveis para determinar o risco e o preço de um contrato de seguro.

Com a disponibilidade de mais fontes de dados e o puro poder de processamento para incluir todas elas num modelo aprimorado, a subscrição aumentada por máquina é o novo normal. Para manter uma vantagem competitiva, é fundamental que a subscrição moderna utilize a IA através de funcionalidades aumentadas por máquina para acompanhar ou antecipar a concorrência.

É por esta razão que algumas empresas de resseguros, como a Munich Re ou a Swiss Re, fornecem este tipo de soluções aos seguradores diretos, de modo a capacitá-los com as métricas que lhes interessam, não dependendo apenas de dados históricos, mas também de outras fontes de dados disponíveis.

Com mais e melhores dados, a introdução de análises descritivas, preditivas e prescritivas baseadas em machine learning ou outras técnicas modernas pode trazer um valor considerável para as operadoras de seguros.

Documentos de texto. Um tesouro por explorar para usar IA nos Seguros?

Os Serviços Financeiros continuam a ser um negócio muito assente no papel. Uma proposta para aceitar condições de crédito, um contrato de crédito, um contrato de conta bancária, formulários para ativar o online banking, formulários para alterar a morada ou o número de telefone. Os extratos bancários são enviados (adivinhe em quê) em papel.

Para além disso, são trocados e-mails, efetuadas chamadas telefónicas de assistência, realizados chats online, etc.

A maior parte dos dados não está estruturada e encontra-se arquivada em arquivos físicos ou digitais sob a forma de documentos de texto. Nos seguros, os documentos de texto constituem 80% a 90% da totalidade dos dados. Muitas vezes, estes dados não estão acessíveis, nem sequer são pesquisáveis.

Apresenta-se aqui a oportunidade de utilizar o Processamento de Linguagem Natural (NLP) para desenterrar este valor enorme. Através do uso de técnicas que vão desde a desambiguação de texto à classificação automatizada, extração de entidades e interligação de dados, é possível extrair um valor tremendo de fontes não estruturadas, ajudando a otimizar processos, a revelar novos insights e até a avaliar carteiras de risco.

Triagem e Encaminhamento Automatizado de Documentos

Devido à dependência que as seguradoras tradicionais têm dos formulários em papel, existe uma oportunidade para automatizar processos baseados em documentos físicos.

-

Reconhecimento Ótico de Caracteres (OCR): Um método de cariz tecnológico para reconhecer texto em documentos digitalizados. O processamento por OCR de todos os documentos em papel recebidos é o primeiríssimo passo a ser dado.

-

Classificação e Encaminhamento: Através da classificação automatizada de documentos (por exemplo, faturas, sinistros). Atualmente, um sistema inteligente pode ser treinado para classificar automaticamente documentos e encaminhá-los para os departamentos e fluxos de trabalho corretos.

-

Extração de Dados: Em seguida, dependendo do tipo de documento, podem ser extraídos diferentes tipos de informação (por exemplo, data do sinistro, número de cliente) de modo a preparar a etapa seguinte do processo.

O processo acima descrito pode ser designado por Captura de Documentos (Document Capture) e está tipicamente integrado com um Sistema de Gestão Documental Empresarial (EDMS) e com um Software em conformidade com a gestão de arquivos (Records compliant Software).

Otimização do Processamento de Sinistros

Para fluxos de trabalho repetitivos, padronizados e que exigem muita atenção, a automação inteligente pode proporcionar um excelente ROI (Retorno sobre o Investimento). A gestão de sinistros é um ótimo exemplo disso.

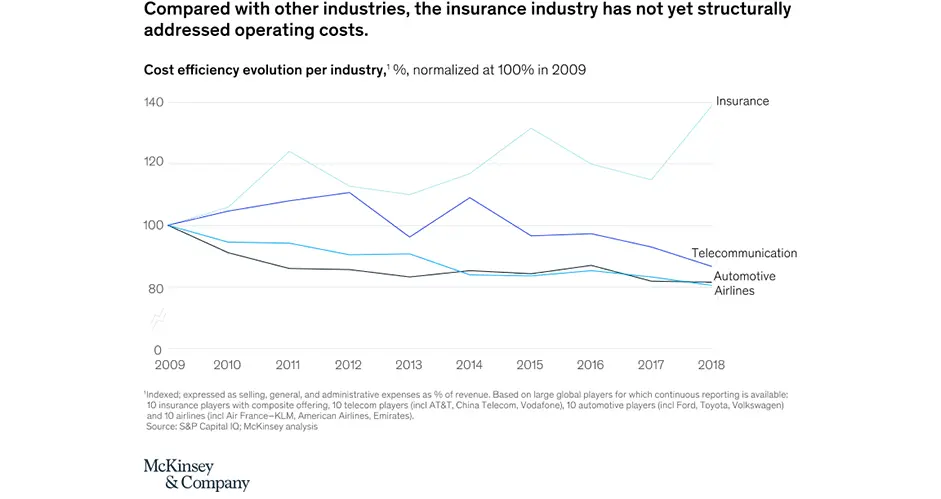

A maior parte do processo de gestão de sinistros baseia-se em papel e raramente beneficia de uma digitalização de ponta a ponta. Como resultado, pode consumir até 80% das receitas de prémios. A natureza manual do processamento de sinistros também leva a erros e ineficiências, o que aumenta os custos operacionais das seguradoras. Até 2019, as grandes operadoras de seguros ainda não tinham abordado adequadamente o custo da prestação de serviços, conforme indicado pela McKinsey no início desse mesmo ano.

Em 2022, muitas companhias de seguros planeavam alcançar uma maior eficiência operacional com a ajuda de novas tecnologias, incluindo:

-

IA (machine learning, deep learning)

-

RPA (automação robótica de processos)

-

IoT (internet das coisas)

Graças ao aumento da conectividade — telemática e computadores de bordo nos carros, assistentes domésticos inteligentes, monitores de fitness e outros dispositivos IoT —, as seguradoras conseguem agora recolher mais informações sobre os seus clientes do que nunca.

Posteriormente, podem utilizar estes dados em tarefas de subscrição e de gestão de sinistros para as tornar mais rápidas, mais agnósticas e menos propensas a erros.

Os dados permitem uma melhor tomada de decisões e reduzem os riscos. No entanto, volumes de dados maiores exigem métodos de processamento mais avançados (e seguros). É aqui que entram em ação os algoritmos de inteligência artificial. Estes algoritmos são capazes de analisar eficazmente todos os dados recebidos, interpretá-los em substituição dos agentes de seguros e providenciar liquidações mais rápidas.

Os dados de treino permitem que os algoritmos de machine learning e deep learning evoluam ao longo do tempo sem programação explícita, dando às suas equipas acesso a dados ainda mais precisos e complexos.

Eis alguns casos de uso da IA na gestão de sinistros:

-

Encaminhamento inicial de sinistros

-

Triagem de sinistros

-

Deteção de sinistros fraudulentos

-

Auditoria da gestão de sinistros

A IA na Prevenção e Deteção de Fraudes nos Seguros

A fraude é um problema crescente, particularmente nos ramos automóvel e de Multirriscos (P&C – Property & Casualty), e as seguradoras podem obter lucros e poupanças consideráveis ao combater a fraude. Chegou o momento de as seguradoras agirem.

De acordo com este artigo da McKinsey, em 2015, havia muito por fazer no que respeitava à abordagem da deteção de fraudes nos seguros de forma holística. Os principais problemas identificados pelo seu estudo comparativo (benchmark) foram:

-

Falta de foco por parte da gestão de topo.

-

Importância limitada atribuída à fraude no processamento operacional de sinistros.

-

Especialização insuficiente.

-

Quase total ausência de métodos modernos de investigação.

-

Sistemas de TI obsoletos ou sem manutenção.

Assim, as companhias de seguros precisam de abordar o tema da Gestão de Fraude de uma forma mais holística e desenvolver estruturas para a avaliação comparativa da fraude, bem como para a definição de um processo e de um funil de fraude.

Após a introdução de um processo, o mesmo pode ser instrumentado e espelhado digitalmente, permitindo a obtenção de insights e a realização de otimizações.

A receita para introduzir a IA num processo deste género pode seguir os seguintes passos:

-

Formalize o seu processo de fraude.

-

Instrumente-o. Introduza métricas e recolha dados sobre cada etapa: os dados que entram e saem de cada fase, o que as pessoas fizeram e quando (ou seja, recolha de dados anotados).

-

Procure pontos potenciais para a melhoria da eficiência.

-

Introduza a automação recorrendo a Machine Learning (ou não, por vezes existem abordagens mais simples).

-

Repita o ciclo (iteração).

O caminho a seguir

O percurso rumo à modernização, digitalização e implementação de IA nas companhias de seguros nem sempre é linear, devido principalmente às mudanças necessárias na mentalidade do setor e a uma forte regulamentação. É fundamental que as seguradoras façam esta viagem acompanhadas pelos parceiros tecnológicos certos.

Se quiser saber mais, consulte a nossa secção de media e assista ou oiça o episódio do podcast sobre Como Automatizar Processos de Seguros com IA (Automating Insurance Processes with AI).